زمان تخمین زده شده مطالعه: 4 دقیقه

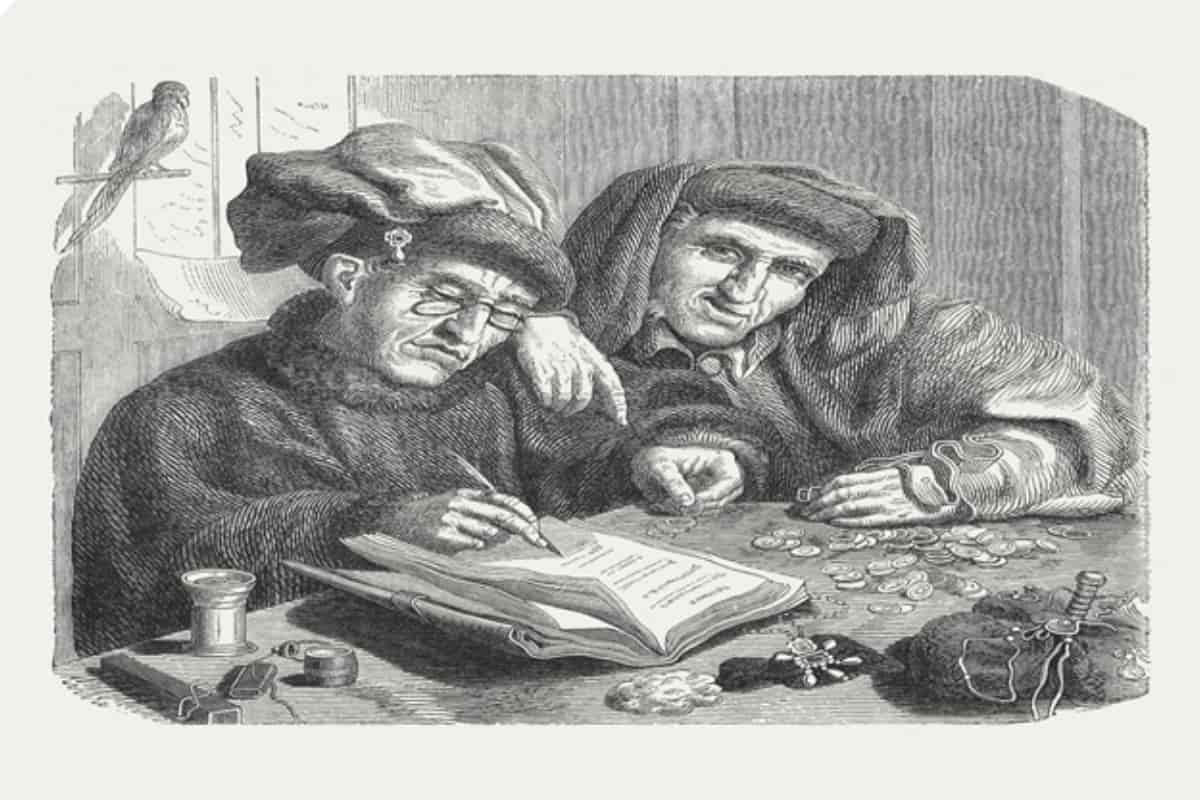

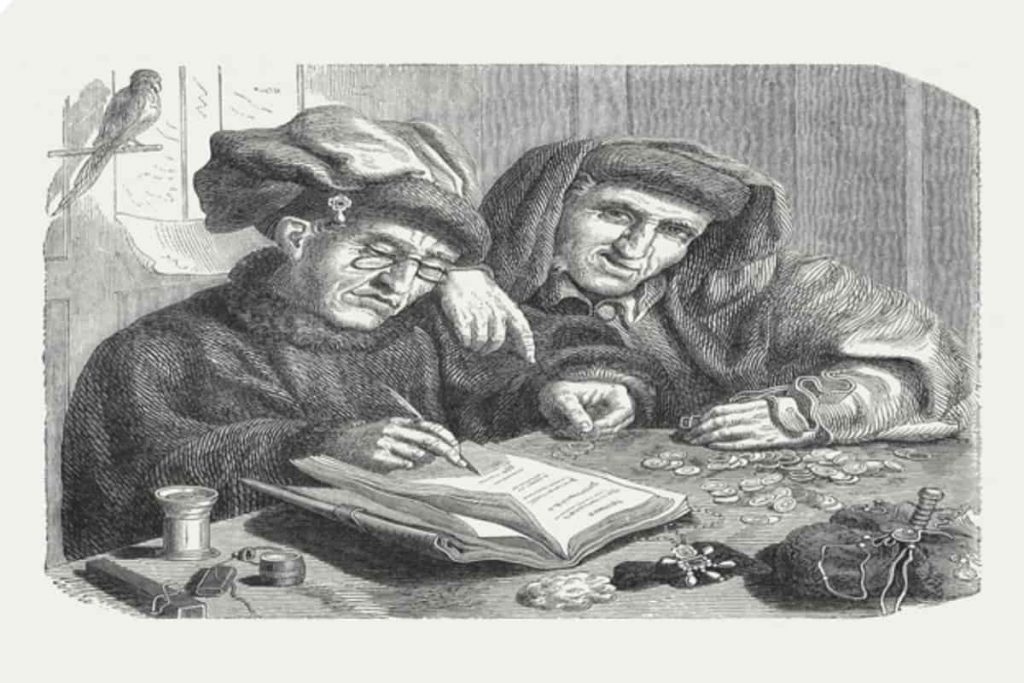

تاریخچه حسابداری از آغاز تا به حال را با هم دیگه بخونیم. مورخان بر این باورند که سیستم شمارش حتی قبلتر از زبان نوشتاری وجود داشته و دلیل اصلی نوشتن بهخاطر نگهداری حساب و کتابهای داخل انبار در دوران باستان نشات میگیرد که در حدود 5300 سال پیش توسط انسانها مورداستفاده قرار گرفته است و تاریخ مراودات تجاری با تاریخ تمدن بشری عجین شده است. با ما همراه شوید تا با تاریخچه حسابداری از اول تا به حال آشنا شوید.

با توجه به اینکه تاریخچه حسابداری، معمولاً از تاریخ امور مالی و تجاری مجزایی برخوردار نیست باید به اسناد و مدارکی که درباره داستانها و اتفاقات آن زمان مکتوب شدهاند مراجعه کرد که بهصورت موازی تاریخ تمدن و مالی را تعریف کردهاند. که در ادامه هریک از این دوران را با هم بررسی خواهیم کرد.

شغل حسابداری رسمی مدرن برای اولینبار در سال 1854 در کشور اسکاتلند با دستور ملکه ویکتوریا آغاز شد در این دستور، اجازه نامه سلطنتی به موسسات حسابداری در شهر گلاسکو داده شد و موسسه CA که متشکل از حسابداران خبره بود پدید آمد. امروزه، اسکاتلند پایگاه قدیمیترین شرکتهای حسابداری عمومی در جهان به شمار میآید.

در اواخر قرن 19 این موسسه گسترش یافته و به بریتانیا و آمریکا نیز کشیده شد و سیستم حسابداری مدرن را آموزش داده و حسابرسی سرمایهگذاری بریتانیا و آمریکا را این حسابداران خبره انجام میدادند.

برخی از این حسابداران در آمریکا شرکتهای حسابداری بنا نهاده و در این کشور باقی ماندند تا با توجه به روشهای حسابداری مدرن، حسابرسیها انجام شود. در سال ۱۸۸۷ اولین نهاد ملی حسابداری آمریکا با نام اختصاری AICPA بهصورت رسمی شروع به کار کرد.

شغل حسابداری در قرن 20 دستخوش تغییرات شد و در سال 1933 کمیسیون بورس و اوراق بهادار توسط دولت فدرال آمریکا برای برطرفکردن نیازهای دولت و حسابرسی بهصورت وضعیتهای مالی ایجاد شد.

نیازهای کنگره آمریکا برای اینکه بتوانند از سیستم گزارشگیری دقیقتری برخوردار شوند باعث ایجاد هیئتی به نام FASB هیات حسابداری مالی در سال 1973 شد و برای کنترل بیشتر سازمانی به نام GASB هیات استانداردهای حسابداری دولتی نیز تشکیل شد و این دو سازمان بهعنوان مسئول اصلی رسیدگی به حسابداری در آمریکا مشغول به کار شدند.

بعد از رسوایی شدید حسابداری انرون ورلدکام، دولت آمریکا مجموعه استانداردها و قوانین جدیدی به نام قانون ساربنز – آکسلی را در سال 2002 در سازمانهایی مانند کمیسیون بورس و اوراق بهادار و… تصویب کرد.

بعد از رکود بیسابقه سال 2008 قانون داد – فرانک تصویب شد و با ایجاد اصلاحات جدید برای رونق بیشتر در بازار با ایجاد صندوقهای سهام خصوصی و حمایت از آنها، موانع موجود را از سد راه با ایجاد شورای نظارت ثبات مالی و قانون ولکر از میان برداشت.

حسابداری مدرن در ایران توسط فردی به نام فضلالله اکبری که اهل گلپایگان و متولد 1300 میباشد آغاز شد که وی را پدر حسابداری ایران مینامند.

دکتر اکبری در سال 1330 در دانشگاه تهران در رشته علوم اداری و بازرگانی مشغول به تحصیل شد و تا مقطع فوقلیسانس ادامه داد، سپس با توجه به بورسیه تحصیلی به دانشگاه کالیفرنیای جنوبی و استنفورد آمریکا در رشته مدیریت بازرگانی گرایش حسابداری مشغول به تحصیل شد و موفق به دکترای این رشته شد و در سال 1337 به ایران بازگشت و بهعنوان اولین استاد حسابداری در دانشکده حقوق دانشگاه تهران مشغول به تدریس شد و همچنین به عضویت هیئتعلمی این دانشکده نیز منصوب شد.

ساختار اقتصادی ایران بعد از سال 1342 تغییر کرد و نظام اقتصادی مدرن در ایران گسترش یافت. این توسعه باعث شد که حسابداری بهعنوان حرفهایی که نیازهای اطلاعاتی مؤسسات و شرکتهای جدید را حسابرسی میکرد بسیار دیده شود و نیازهای روزافزون بازار کار توسط حسابداران خبره مرتفع شود و باعث پدیدآمدن مؤسسات آموزشی در این حوزه شد.

از پیامدهای توسعه حسابداری میتوان به پیدایش شرکتهای صنعتی بسیار بزرگ همچون ارج، صنعتی بهشهر، نساجی و کفش ملی، شرکتهای خودرویی از جمله ایرانخودرو، پارسخودرو، زامیاد و سایپا و… شد.

با توسعه سیستم حسابداری، شرکتها و مؤسسات صنعتی و دارویی با همکاری چند کشور در ایران تأسیس شد که تقریباً با سیستم سنتی اداره آنها غیرممکن بود به همین خاطر با تلاشهای دکتر اکبری سیستمهای جدیدی مدیریتی از کشورهای خارجی وارد سیستم اداری ایران شد تا به پیشرفت روزافزون کشور در صنعت کمک شایانی نماید.

نویسنده: سجاد عبدلی